Saat ini, investasi memang memberikan keuntungan yang cukup menggiurkan terutama saham. Mulai dari penghasilannya yang dividen, adanya kepemilikan dan transparansi, hingga kesempatan bisnis yang begitu luas. Sayangnya, untuk bisa sukses dalam investasi saham, kamu membutuhkan ketelitian dan kecermatan yang cukup tinggi. Terlebih lagi ada banyak istilah yang perlu dipahami. Compound interest adalah misalnya. Ingin tahu maksud dari compound interest dan bagaimana cara kerjanya? Berikut ini Qoala akan berikan penjelasan secara singkat terkait compound interest, terutama cara menghitung.

Apa Itu Compound Interest?

Pengertian compound interest atau bunga berbunga (bunga majemuk) sendiri merupakan bunga yang dihitung dari jumlah pokok ditambah bunga yang diperoleh sebelumnya. Jadi dapat disimpulkan, selain bunga yang dibayarkan atas sejumlah dana pokok, juga pembayaran bunga yang terakumulasi dari waktu ke waktu. Hal ini yang kemudian menjadi bunga berbunga.

Sesuai namanya, tak heran bila keuntungan yang didapatkan menjadi berkali lipat. Sudah mendapatkan bunga dari dana pokok, ditambah lagi bunga dari bunga yang diperoleh sebelumnya. Keuntungan yang cukup berlipat, bukan? Sehingga, jika kamu menemukan istilah ‘bunga berbunga’, maka kebalikannya adalah simple interest atau bunga tunggal. Berbeda dengan bunga majemuk, bunga tunggal ini hanya dihitung berdasarkan jumlah simpanan saja.

Contoh simple interest, kamu menabung Rp10 juta dengan bunga bank 5% per tahun, maka di tahun I jumlah tabunganmu menjadi Rp10,5 juta. Perhitungannya begini:

Rp10 juta (simpanan) x 5% (bunga per tahun) = Rp500 ribu (jumlah bunga yang diperoleh). Karena tabunganmu menggunakan skema simple interest, maka di tahun ke II penghitungan bungamu tetap didasarkan pada jumlah pokok simpanan saja, yakni Rp10 juta x 5% = Rp500 ribu.

Dengan demikian, jumlah tabunganmu di tahun II adalah Rp10.500.000 (tahun I) + Rp500.000 (bunga tahun II) = Rp11.000.000 (jumlah total simpanan di tahun II).

Compound interest ini berbanding terbalik dengan single interest. Jika mendapatkan keuntungan dari simpanan yang bunga berbunga yang bisa melipatgandakan uang, sudah terbayang bukan, bagaimana keuntungannya? Gambaran sederhananya, kamu menyimpan uang di bank sebesar Rp100 juta dengan bunga yang diberikan bank 8% per tahun. Pada tahun pertama, kamu akan mendapatkan bunga Rp8. juta. Sehingga total uang yang disimpan di bank menjadi Rp108 juta.

Oleh karena itu, dengan compound interest maka pembayaran bunganya terus ditambahkan dari total simpanan yang telah ditambahkan bunga sebelumnya. Inilah yang disebut ‘bunga berbunga’. Jika menyimpan uang di bank itu untuk jangka waktu 5 tahun dengan perhitungan bunganya compound interest, maka hitungan hasilnya:

Tahun I

Rp100.000.000 (jumlah simpanan awal) x 8% (bunga per tahun) = Rp8.000.000 (pendapatan dari bunga). Total simpanan menjadi Rp100.000.000 + Rp8.000.000 = Rp108.000.000

Tahun II

Rp108.000.000 (jumlah simpanan di tahun kedua) x 8% (bunga per tahun) = Rp8.640.000 (pendapatan dari bunga). Total simpanan menjadi Rp108.000.000 + Rp8.640.000 = Rp116.640.000

Tahun III

Rp116.640.000 (jumlah simpanan di tahun ketiga) x 8% (bunga per tahun) = Rp9.331.200 (pendapatan dari bunga). Total simpanan menjadi Rp116.640.000 + Rp9.331.200 = Rp125.971.200

Tahun IV

Rp125.971.200 (jumlah simpanan di tahun keempat) x 8% (bunga per tahun) = Rp10.077.696 (pendapatan dari bunga). Total simpanan menjadi Rp125.971.200 + Rp10.077.696 = Rp136.048.896

Tahun V

Rp136.048.896 (jumlah simpanan di tahun kelima) x 8% (bunga per tahun) = Rp10.883.911,68 (pendapatan dari bunga). Total simpanan menjadi Rp136.048.896 + Rp10.883.911,68 = Rp146.932.807,68

Jadi, karena simpananmu dengan sistem pembayaran bunganya compound interest, maka dalam 5 tahun kamu akan mendapatkan keuntungan bunganya sebesar Rp46,9 juta dari jumlah dana simpanan Rp100 juta. Maka, jumlah simpananmu dalam kurun waktu lima itu menjadi Rp146,9 juta.

Lalu, pertanyaan selanjutnya apakah saham dapat menghasilkan compound interest? Sementara beberapa saham membayar dividen, saham tidak menghasilkan bunga, baik bunga sederhana ataupun majemuk. Saham adalah investasi tanpa jaminan pengembalian dan bahkan dapat mengurangi nilainya dalam beberapa kondisi.

Satu-satunya cara untuk mendapatkan “pendapatan” pada saham adalah berinvestasi pada saham yang membayar dividen, yang mana dapat diinvestasikan kembali dengan cara membeli lebih banyak saham. Ada berbagai kelas saham. Pemegang saham preferen (saham yang memberikan prioritas pilihan kepada pemegangnya) biasanya mendapat potongan pertama atas dividen, tetapi bahkan saham biasa dapat memenuhi syarat untuk menerima dividen dalam beberapa kasus.

Beberapa broker menawarkan pelanggan kemampuan untuk mengatur investasi ulang dividen secara otomatis. Hal ini sering dilakukan dengan sesuatu yang disebut rencana reinvestasi dividen (Dividend Reinvestment Plan / DRIP). Dengan menginvestasikan kembali dividen, dana tersebut dapat mulai menghasilkan pendapatan dalam pola yang mirip dengan cara kerja bunga majemuk. Namun, tidak seperti akun berbunga, tidak ada jaminan bahwa nilai akan meningkat, dan ada kemungkinan kehilangan nilai pada investasi awal dan dividen yang baru diinvestasikan kembali.

Cara Kerja Compound Interest

Simple Interest dan Compound Interest memiliki perbedaan yang sangat jauh bila diaplikasikan dalam jangka panjang. Seperti yang dikatakan oleh Albert Einstein, compound interest adalah sebuah keajaiban dunia yang bisa membuat seseorang menjadi kaya dengan melipatgandakan uangnya melalui Compound Interest.

Compound Interest dapat diartikan bunga (interest) dari investasimu yang akan berbunga, dan hasilnya akan berbunga lagi sehingga pertumbuhannya bukan lagi linear tapi eksponensial.

Contohnya, jika seseorang menyimpan uangnya di bank sebesar Rp1.000.000 pada tingkat bunga 10% pertahun, pada akhir tahun pertama, orang tersebut akan menerima bunga sebesar Rp100.000, sehingga uangnya menjadi Rp1.100.000.

Pada kasus Simple Interest, bunga Rp100.000 tersebut tidak digabungkan dengan pokok pinjaman untuk dihitung dalam perhitungan bunga di tahun berikutnya.

Berbeda dengan Compound Interest, bunga Rp100.000 yang didapatkan digabungkan dengan pinjaman pokoknya dalam menghitung bunga tahun berikutnya. Dengan Compound Interest, pembayaran bunga terus ditambahkan ke pokok simpanan dan pokok yang sudah ditambahkan ini akan terus mendapatkan bunga.

Meskipun sama-sama menguntungkan, lantas apa perbedaan yang cukup jelas antara simple interest dan compound interest?

Konsep Laba

Pertama, perbedaan simple interest dan compound interest adalah konsep profit yang menjadi dasar pengambilan keuntungan. Konsep laba dalam simple interest berpijak pada jumlah simpanan/kredit diberikan. Sementara itu, compound interest menggunakan jumlah simpanan sekaligus bunganya dari periode sebelumnya.

Cara Perhitungan

Perhitungan simple interest lebih mudah. Misalnya kamu berinvestasi pada instrumen investasi yang sebesar Rp 20 Juta dengan suku bunga 10% per tahun, maka perhitungan bunga simple interest sebagai berikut:

Rp 20 Juta x 10% = 2 Juta

Jadi bunga yang didapatkan selama satu tahun senilai 2 Juta. Begitu pula, tahun kedua dan seterusnya, besaran bunga akan tetap sama. Berbeda dengan compound interest dimana besaran dari waktu ke waktu berbeda.

Setelah mengetahui apa itu compound interest dan perbedaannya dengan simple Interest, pastinya kamu mulai tertarik mengetahui bagaimana cara mendapat keuntungan dari compound interest. Cukup lakukan hal-hal berikut:

Investasikan Uang Lebih Banyak

Pertama, cara meningkatkan perolehan compound interest adalah menginvestasikan modal lebih besar. Dalam investasi, besaran modal sangat mempengaruhi tingkat keuntungan. Jika tidak diambil, keuntungan investasimu tahun ini akan menambah pundi-pundi compound interest di masa depan.

Pilih Instrumen dengan Bunga Tertinggi

Kemudian, cara meningkatkan keuntungan compound interest adalah memilih instrumen investasi dengan bunga tinggi. Semakin tinggi bunga yang dijanjikan, maka nominal compound interest juga meningkat. Meski demikian, instrumen investasi dengan bunga tinggi, secara umum juga memiliki tingkat risiko tinggi (high return – high risk). Sehingga pastikan kamu mengambil keputusan investasi dengan bijak.

Lebih Lama Menyimpan Uang, Lebih Baik

Cara meningkatkan compound interest terakhir adalah menyimpan uang lebih lama. Faktanya, uang beserta dividen yang tidak diambil akan diakumulasikan untuk invest di tahun berikutnya, sehingga jumlahnya terus bertambah.

Contoh, kamu berinvestasi dengan modal awal Rp10 juta, dan mendapat laba 10%, yang artinya kamu tahun ini mendapat Rp11 juta. Modal beserta dividen ini tidak diambil, sehingga di tahun kedua modalmu menjadi Rp11 juta, laba 10%, menjadi Rp12,1 juta. Begitu seterusnya.

Bisa disimpulkan, compound interest adalah sebuah keuntungan yang sayang untuk dilewatkan. Bunga majemuk bisa dimanfaatkan untuk memperoleh uang tanpa harus melakukan pekerjaan ekstra. Lalu, uang yang didapatkan bisa berlanjut memperoleh hasil lebih banyak lagi. Walaupun hanya menyimpan sedikit uang, bisa dilihat bagaimana tabungan tersebut berkembang.

Cara Menghitung Compound Interest

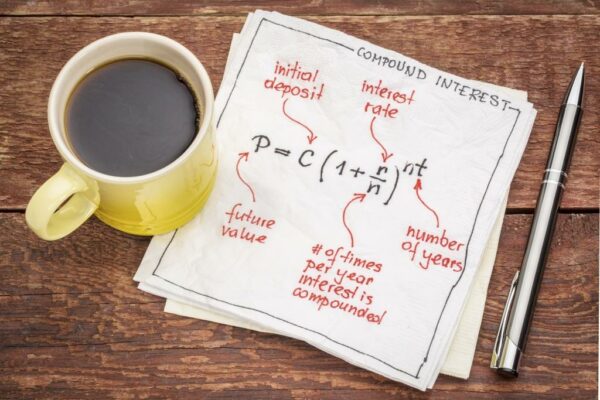

Setelah membahas apa itu compound interest, kali ini kamu juga perlu mempelajari cara menghitung compound interest. Rumus perhitungan compound interest adalah sebagai berikut:

Rumus Compound Interest

Cara menghitung compound interest adalah dengan cara memahami rumusnya terlebih dahulu. Compound interest adalah bunga yang dihitung dengan mengalikan jumlah pokok awal dengan 1. Kemudian, ditambah dengan bunga tahunan yang meningkat pada jumlah periode gabungan dibagi 1. Bunga dapat digabungkan dengan jadwal frekuensi seperti apa pun, mulai dari harian hingga tahunan. Ketika menghitung bunga majemuk, angka periode gabungan dapat membuat perbedaan yang signifikan.

Rumus = [P (1 + i)n] – P

= P [(1 + i)n – 1]

Keterangan:

P = pokok

i = nominal bunga tahunan dalam persentase

n = jumlah periode gabungan

Contoh Compound Interest

Misalnya saja kamu menginvestasikan modal senilai Rp 10 Juta dengan suku bunga 10% per tahun. Bagaimana cara menghitung untuk mendapatkan besaran bunga Compound Interest dan dana keseluruhan saat 5 tahun kemudian?

Diketahui:

P = Rp 10 Juta

i = 10%

n = 1 tahun (berdasarkan suku bunga per tahun)

Besaran bunga dan uang di tahun 1

[P(1+i) x n ]-P = [ Rp 10 Juta (1+ 10%) x 1 ]- Rp 10 Juta [P(1+i) x n ]-P = Rp 1 JutaJumlah uang di tahun 1 = Rp 10 Juta + 1 Juta

Jumlah uang di tahun 1 = Rp 11 Juta

Besaran bunga Besaran bunga dan uang di tahun 2

[P(1+i) x n ]-P = [Rp 11 Juta (1+ 10%) x 1 ]- Rp 11 Juta [P(1+i) x n ]-P = Rp 1.100.000Jumlah uang di tahun 2 = Rp 11 Juta + Rp 1.100.000

Jumlah uang di tahun 1 = Rp 12.100.000

Besaran bunga Besaran bunga dan uang di tahun 3

[P(1+i) x n ]-P = [Rp 12.100.000 (1+ 10%) x 1 ]- Rp 12.100.000 [P(1+i) x n ]-P = Rp 1.210.000Jumlah uang di tahun 2 = Rp 12.100.000 + Rp 1.210.000

Jumlah uang di tahun 1 = Rp 13.310.000

Jadi total uangmu setelah 3 tahun dengan Compound Interest adalah senilai Rp 13.310.000.

Compound Interest dalam P2P Lending

Sebagai informasi, rumus compound interest dapat juga dipraktikkan untuk pendanaan di P2P lending. Contohnya, kamu menjadi pendana dan keuntungannya ditetapkan padamu sebesar 18% per tahun. Kamu akan bisa memperkirakan hasil dari pendanaan itu ke depannya.

Misalnya, kamu memiliki modal Rp10 juta, dengan keuntungan 18%, dan jangka waktu pendanaan dalam 4 tahun. Maka, ini besaran bunga majemuknya.

Rumus Compound Interest = [P (1 + i)^n] – P

Rumus Compound Interest = [10 juta (1 + 0,18)^4] – 10 juta

Rumus Compound Interest = [10 juta (1,18)^4] – 10 juta

Rumus Compound Interest = [10 juta x 1,938] – 10 juta

Total imbal hasil pendanaan P2P lending = Rp19.387.000

Compound Interest = Rp19.387.000 – Rp10.000.000 = Rp9.387.000

Jadi, di sini bisa disimpulkan bahwa dalam waktu 4 tahun, modal yang ditanamkan bertambah sebanyak Rp19.387.000. Compound interest adalah sebanyak Rp9.387.000.

Apa itu Aturan Bilangan 72?

Aturan bilangan 72 ini dapat digunakan untuk menetapkan target investasi di masa depan. Aturan perhitungan bilangan 72 dapat diandalkan untuk menghitung secara lebih cepat dan mudah. Hal ini berkaitan dengan jumlah bulan dalam setahun yang ada 12, sehingga perhitungannya cocok menggunakan angka 72.

Contohnya, kamu ingin mengetahui kebutuhan persentase keuntungan ketika kamu mulai menargetkan meraih pengembalian 2 kali lipat yang diperoleh dalam kurun 6 tahun. Rumusnya adalah:

72 : 6 = 12 persen

Jadi, kamu perlu memperoleh keuntungan 12% selama 6 tahun untuk meraih pengembalian 2 kali lipat dari modal.

Ada juga rumus yang bisa digunakan untuk mengetahui berapa waktu yang dibutuhkan jika kamu ingin menghasilkan pengembalian 2 kali lipat dengan bunga 6% per tahun. Rumusnya adalah:

72: 6 = 12 tahun

Jadi, kamu perlu berinvestasi selama 12 tahun dengan persentase bunga 6% per tahunnya agar memperoleh pengembalian 2 kali lipat. Rumus ini hanya digunakan untuk menghitung cepat. Untuk hasil yang lebih akurat, kamu bisa juga memanfaatkan rumus yang sudah disebutkan sebelumnya. Meski demikian, aturan bilang 72 juga memiliki kekurangan, diantaranya adalah:

- Membutuhkan tingkat ROI yang tetap

Rule 72 memang mudah digunakan dalam investasi, tetapi tidak selalu merupakan pendekatan yang tepat. Pertama, aturan ini membutuhkan tingkat return on investment yang tetap. Sedangkan, meski investor dapat menggunakan rata-rata pengembalian pasar saham atau tolok ukur lainnya, kinerja masa lalu tidak menjamin hasil di masa depan. Sehingga, kamu perlu melakukan riset tentang tingkat pengembalian yang diharapkan sebelum menggunakan aturan ini.

- Hanya efektif pada rentang tingkat bunga tertentu

Selanjutnya, rule 72 dapat digunakan secara efektif dalam investasi dengan tingkat bunga antara 6 hingga 10 persen. Sebaliknya, rule 72 cenderung tidak seakurat jika tingkat bunganya berada di luar rentang tersebut. Misalnya, dengan tingkat bunga 9%, berdasarkan perhitungan sederhana kamu akan mendapatkan keuntungan dua kali lipat dalam waktu delapan tahun.

Akan tetapi, jika kamu menggunakan rumus logaritma, jawabannya adalah 8,04 tahun. Perbedaan 0,04 tahun pada kedua perhitungan ini dapat diabaikan. Sebaliknya, jika kamu memiliki tingkat bunga 2%, perhitungan rule 72 akan menghasilkan waktu 36 tahun untuk mendapatkan keuntungan ganda.

Namun, jika kamu menggunakan rumus logaritma, kamu mendapatkan hasil waktu 35 tahun. Terdapat perbedaan satu tahun penuh pada dua persamaan ini. Akibatnya, jika kamu hanya ingin mendapatkan gambaran singkat tentang berapa lama investasi milikmu akan berlipat ganda, gunakan rumus dasar. Selain itu, jika kamu menghitung angka tersebut sebagai bagian dari rencana tabungan pensiun atau pendidikan, pertimbangkan untuk menggunakan persamaan logaritma untuk memastikan bahwa asumsimu seakurat mungkin.

Compound interest adalah alasan mengapa penghasilan di atas bisa kamu dapatkan. Namun, perlu ditekankan bahwa tiap akun memiliki hasil yang berbeda dan tergantung pada kemampuan finansial. Semakin sering pemajemukan terjadi pada akun, semakin banyak pula uang yang akan didapatkan. Jangan lupa untuk memahami cara menghitung compound interest agar tidak salah memperkirakan penghasilan.

Selain berinvestasi, kamu juga perlu memiliki asuransi untuk masa depanmu. Sebab, asuransi akan membantumu secara tidak langsung. Ada beragam jenis asuransi yang bisa kamu beli dan miliki. Sebelum itu, kamu bisa membandingkan asuransi yang ingin dipilih. Tentunya semua hal tersebut bisa kamu lakukan di Qoala Apps ataupun Blog Qoala.