Laporan CCRIS bukanlah suatu istilah asing bagi kebanyakan orang. Ia biasa didengari terutamanya semasa proses pemohonan pinjaman tidak kiralah pinjaman perumahan atau pinjaman kereta. Secara asasnya, rekod CCRIS ini penting untuk pihak bank menilai skor kredit dan kemampuan anda untuk mendapatkan pinjaman.

10 Perkara Penting Anda Perlu Tahu Tentang Laporan Kredit CCRIS

Laporan CCRIS memainkan peranan penting dalam menentukan sama ada permohonan pinjaman anda diluluskan atau ditolak oleh pihak bank. Penyata CCRIS dengan rekod kredit atau rekod bayaran balik pinjaman tanpa tunggakan pinjaman atau terlewat bayar boleh meningkatkan peluang anda untuk mendapatkan pinjaman. Tetapi, apa itu CCRIS sebenarnya?

1. Apa Maksud CCRIS?

CCRIS maksud Central Credit Reference Information System (CCRIS) atau Pusat Sistem Maklumat Rujukan Kredit. Ia merupakan laporan kredit yang diselia oleh Bank Negara Malaysia (BNM) untuk memudahkan pengurusan risiko kredit antara bank.

Laporan CCRIS mengumpulkan semua rekod bayaran bulanan peminjam daripada institusi kewangan berkaitan seperti bank, broker insurans dan syarikat utiliti untuk tempoh 12 bulan terkini. Maklumat ini dikemas kini kepada BNM setiap bulan dan digabungkan menjadi laporan kredit CCRIS standard.

Penyata CCRIS ini akan disediakan kepada institusi kewangan, peminjam (atas permintaan) dan agensi pelaporan kredit yang diluluskan (dengan persetujuan peminjam). Bayaran ansuran PTPTN merupakan antara maklumat yang direkodkan dalam penyata CCRIS.

Namun begitu, perlu difahami yang CCRIS bukanlah sistem yang menyenarai hitam peminjam seperti tanggapan sesetengah pihak. Ia hanya menyimpan rekod kredit dan menyediakan gambaran penuh kesihatan kewangan seseorang individu.

2. Apa Maklumat Tersedia dalam Laporan CCRIS?

Melalui semakan CCRIS online, anda boleh mendapatkan laporan kredit CCRIS yang mengandungi maklumat kredit peminjam seperti:

i. Kredit yang Tertunggak

Ringkasan semua kredit dan pinjaman yang tertunggak. Bahagian ini merujuk pada hutang yang belum habis bayar termasuk yang dipinjam secara individu, pinjaman bersama dan pinjaman perniagaan atau komersial.

ii. Akaun Pemerhatian Khusus (Special Attention Accounts)

Berkait dengan pinjaman tertunggak yang diletakkan di bawah pemantauan khas pihak bank. Pinjaman itu dipantau rapat oleh pihak berkuasa kewangan untuk dapatkan pembayaran balik pinjaman.

iii. Permohonan Kredit

Sebarang permohonan kredit yang sedang diproses atau yang telah diluluskan dalam tempoh 12 bulan terakhir.

3. Siapa yang Boleh Mengakses Laporan CCRIS?

Laporan CCRIS hanya boleh diberikan kepada pihak-pihak tertentu, tertakluk pada kelulusan BNM seperti berikut:

- Mana-mana peminjam individu atau syarikat untuk semak laporan kredit sendiri/syarikat;

- Mana-mana peminjam individu untuk laporan perniagaan sendiri – laporan milikan tunggal, perkongsian atau badan profesional;

- Mana-mana institusi kewangan untuk menyemak kelayakan kredit pelanggan sedia ada atau bakal pelanggan yang membuat permohonan kredit;

- Mana-mana agensi kredit berdaftar yang diluluskan oleh BNM dengan kebenaran daripada peminjam;

- Laporan CCRIS juga boleh dipohon bagi pihak syarikat, badan perniagaan atau profesional oleh individu yang diberi kuasa dan peminjam yang telah meninggal dunia oleh individu yang dilantik oleh Mahkamah.

4. Bagaimana Cara Baca CCRIS Report?

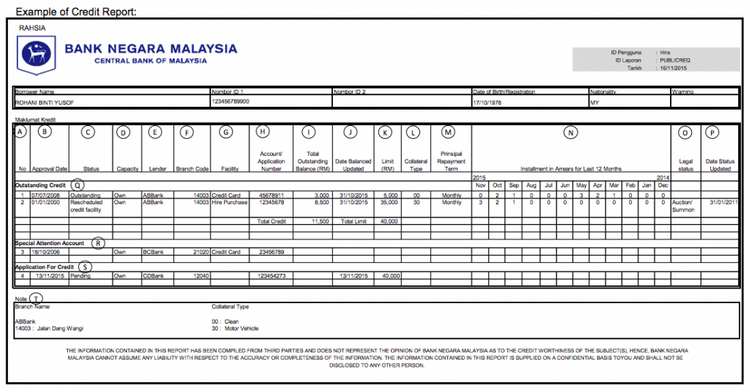

Anda boleh rujuk contoh report CCRIS di atas. Semakin banyak nombor ‘0’ dalam salinan CCRIS, semakin baik rekod kredit seseorang individu. Untuk makluman anda, setiap huruf dan nombor dalam contoh laporan CCRIS membawa maksud yang tersendiri.

- 0 – Tiada tunggakan;

- 1 – Bayaran lewat satu (1) bulan;

- 2 – Bayaran lewat dua (2) bulan;

- 3 – Bayaran lewat tiga (3) bulan.

Jika anda ada tunggakan bayaran lebih daripada tiga bulan, nama anda akan dimasukkan dalam pemantauan Akaun Pemerhatian Khusus atau Special Attention Account (SAA). Ini mungkin boleh menyukarkan anda untuk buat loan disebabkan rekod pembayaran dan skor CTOS yang tidak cantik.

5. Bagaimana Cara Dapatkan Laporan CCRIS?

Laporan CCRIS Bank Negara penting bagi pihak bank untuk mengakses kemampuan kewangan anda, lebih-lebih lagi jika anda membuat permohonan kredit baharu contohnya untuk membuat pembelian rumah. Bagaimana cara dapatkan CCRIS report? Laporan CCRIS boleh didapati secara percuma melalui tiga cara popular berikut:

i. Kiosk Bank Negara Malaysia

Lawati mana-mana cawangan Bank Negara Malaysia untuk mendapatkan laporan CCRIS untuk beli rumah secara percuma. Bawa bersama kad pengenalan (MyKad) untuk pengesahan.

ii. Agensi Kaunseling dan Pengurusan Kredit (AKPK)

AKPK juga menyediakan perkhidmatan untuk mendapatkan salinan laporan CCRIS secara percuma. Bawa kad pengenalan (MyKad) dan dokumen sokongan ke mana-mana cawangan AKPK untuk mendapatkan laporan ini.

iii. Agensi Pelaporan Kredit Diluluskan

Anda juga boleh memohon laporan kredit pCCRIS di mana-mana Agensi Pelaporan Kredit yang diluluskan seperti:

- Credit Bureau Malaysia Sdn Bhd;

- CTOS Data Systems Sdn Bhd;

- Experian Information Services (Malaysia) Sdn Bhd.

Agensi Pelaporan Kredit ini mungkin mengenakan bayaran untuk perkhidmatan yang ditawarkan. Anda perlu bawa kad pengenalan beserta dokumen sokongan lain seperti lesen memandu atau pasport (jika bukan warganegara).

iv. eCCRIS Bank Negara Malaysia

Selain itu, anda juga boleh mendapatkan laporan CCRIS melalui portal dalam talian eCCRIS. Untuk mengakses portal ini, anda perlu berdaftar dengan Bank Negara Malaysia atau AKPK terlebih dahulu.

Kunjungi mana-mana kiosk CCRIS terlebih dahulu untuk mendapatkan PIN enam digit. Kemudian, log masuk ke dalam portal eCCRIS untuk mendapatkan laporan kredit CCRIS anda secara percuma.

Cara Dapatkan Report CCRIS Secara Online Melalui eCCRIS

Berikut cara semak CCRIS melalui eCCRIS untuk panduan anda:

1. Log Masuk

Layari laman web eCCRIS – jika anda pengguna kali pertama, klik Log Masuk Kali Pertama.

2. Isi Maklumat Diperlukan

Pilih Warganegara, Masukkan Nombor Kad Pengenalan (atau nombor pasport), Nombor PIN enam digit yang dihantar ke nombor telefon yang didaftarkan untuk pengaktifan akaun dan klik Hantar.

3. Tetapkan ID Pengguna & Kata Laluan

Masukkan ID Pengguna, alamat e-mel dan tukar kata laluan. Kemudian, klik Hantar.

4. Tetapkan Tetapan Keselamatan

Pilih imej keselamatan dan masukkan frasa keselamatan. Tetapkan juga soalan keselamatan dan jawapan bagi setiap soalan yang dipilih. Kemudian, klik Hantar.

5. Terima Mesej Pengesahan

Setelah selesai, anda akan menerima mesej pengesahan penerimaan.

6. Semak Laporan CCRIS

Untuk mendapatkan laporan CCRIS, anda perlu pilih Carian, kemudian klik Carian Sendiri – Individu. Tandakan Saya Setuju pada kotak kenyataan penafian, kemudian klik Carian Laporan.

7. Muat Turun Salinan Laporan CCRIS

Muat turun salinan laporan CCRIS untuk semakan dan rujukan anda.

v. Surat, Faks atau E-mel

Anda juga boleh semak laporan CCRIS melalui pos, e-mel atau faks ke pusat khidmat pelanggan TELELINK BNM. Pastikan anda melampirkan dokumentasi sokongan lengkap.

6. Apakah Jenis Hutang yang Termasuk dalam Rekod CCRIS?

Berikut adalah senarai hutang yang termasuk dalam rekod CCRIS:

- Pembiayaan pinjaman peribadi CCRIS;

- Pinjaman rumah, pinjaman kedai komersial dan lain-lain;

- Pinjaman PTPTN;

- Tunggakan kad kredit;

- Pembiayaan pembelian kenderaan;

- Pembiayaan perniagaan.

7. Adakah Laporan CCRIS Menyenaraihitamkan Peminjam?

Penyata CCRIS hanya berfungsi merekodkan aktiviti kewangan peminjam. Laporan kredit ini adalah salah satu sumber bagi institusi kewangan untuk menyemak sejarah kredit peminjam. Ia membolehkan pihak bank mengakses maklumat kredit (baik atau tidak)sebelum meluluskan permohonan peminjam anda.

Laporan CCRIS tidak menyenaraihitamkan atau blacklist nama peminjam seperti ramai orang fikirkan. Untuk semak nama blacklist atau tidak, anda boleh rujuk artikel Cara Check Nama Blacklist di Malaysia untuk panduan anda.

8. Bila CCRIS Akan Update?

Maklumat CCRIS daripada Bank Negara Malaysia dikemaskini pada hari ke-10 setiap bulan. Rekod CCRIS ini merangkumi pinjaman yang belum dijelaskan seperti kemudahan kredit, rekod pembayaran, jumlah ansuran, had kredit dan permohonan kredit yang telah diluluskan (serta dalam proses) untuk tempoh 12 bulan terakhir.

9. Berapa Lama Tempoh Clear Nama CCRIS?

Jika ada berjaya menyelesaikan tunggakan pinjaman anda, maklumat CCRIS akan dikemas kini pada hari ke-10 setiap bulan. Sebagai contoh, jika bayar semua tunggakan pinjaman pada 26 Jun, dan anda semak laporan CCRIS pada 11 Julai, anda akan mendapati rekod pembayaran Jun dikemas kini kepada “0”.

10. Apa Beza CCRIS dan CTOS?

Secara amnya, kedua-dua CCRIS dan CTOS menyediakan laporan kredit. Meskipun begitu, terdapat perbezaan daripada aspek pemerolehan maklumat kredit. Sumber CCRIS adalah daripada Bank Negara Malaysia, manakala rekod CTOS adalah daripada sumber awam dan institusi kewangan.

Berikut perbezaan CTOS dan CCRIS untuk membantu anda memahami dengan lebih baik:

| CCRIS | CTOS | |

| Pihak Berkuasa |

|

|

| Tujuan |

|

|

| Maklumat Dalam Laporan |

|

|

| Sumber Maklumat |

|

|

| Laporan yang Disediakan |

|

|

| Cara Akses |

|

|

| Tempoh Sejarah Kredit Diarkibkan |

|

|

Sebab utama pentingnya laporan CCRIS adalah apabila anda ingin memohon pinjaman ataupun kad kredit. Sebelum bank menentukan sama ada permohonan anda boleh diluluskan atau tidak, bank akan merujuk kepada rekod kredit anda terlebih dahulu melalui laporan CCRIS.

Berdasarkan rekod ini, bank akan menilai sama ada mereka sanggup menanggung risiko atau tidak dengan meluluskan permohonan pinjaman anda. Jika rekod kredit anda cantik, tiada tunggakan atau sebarang senarai hitam, peluang permohonan pinjaman dan permohonan kad kredit untuk diluluskan adalah lebih cerah.

Tetapi, jika rekod anda tidak cantik, bank mungkin tidak akan berani tanggung risiko dan akan menolak permohonan anda. Berikut merupakan empat perkara tentang CCRIS yang anda perlu tahu:

Laporan CCRIS yang Baik Akan Memudahkan Urusan Anda

Setiap bank dan institusi kewangan menilai permohonan pinjaman secara berbeza, tetapi secara umum, perkara utama yang mereka lihat adalah: pembayaran tepat pada waktunya, kadar lalai paling rendah, lalai yang sangat sedikit (seperti pembayaran kad kredit), dan Nisbah Perkhidmatan Hutang (DSR) adalah pada tahap yang baik.

Ini juga bermaksud bahawa bank dan institusi kewangan pada umumnya tidak menyukai peminjam dengan hutang yang tinggi (hutang kad kredit atau pinjaman bank terus berada pada had tertinggi), kerana bagi mereka, peminjam tersebut mungkin tidak mempunyai status kewangan yang baik. Pastikan anda sentiasa konsisten dan berdisiplin dalam membuat bayaran balik pinjaman pinjaman anda yang tertunggak.

Akhir kata, urusan anda akan menjadi lebih mudah dengan rekod CCRIS yang bagus. Semoga panduan ini dapat membantu anda menguruskan kewangan dengan lebih baik selepas ini. Selain itu, sekiranya anda sedang mencari insurans kereta dan insurans motosikal terbaik, layari laman web Qoala untuk info lanjut.