Ketika bangunan rumahmu kebakaran, apa yang akan tersisa? Jika tidak ada, kamu perlu memiliki jaminan atas rumah atau aset-aset yang lainnya. Jangan salah, asuransi tak melulu soal kesehatan ataupun pendidikan. Ternyata ada lho asuransi kebakaran yang telah diatur sesuai Polis Standar Asuransi Kebakaran Indonesia (PSAKI). Kali ini, Qoala akan menjelaskan secara detail terkait asuransi kebakaran, dari jenisnya hingga cara klaim atas risiko kerugian yang dialami.

Sekilas Tentang Apa Itu Asuransi Kebakaran

Sebagai informasi, asuransi kebakaran sendiri merupakan suatu bentuk asuransi yang memberikan jaminan atas kerugian dan kerusakan akibat terjadinya kebakaran atau bisa dibilang risiko perluasannya yang menimpa objek pertanggungan. Nah, objek apa saja yang bisa diasuransikan? Bisa berupa harta benda, bangunan rumah tinggal, ruko, gudang, pabrik, gedung perkantoran, perabot rumah tangga, hotel, perlengkapan rumah, mesin, barang dagangan, persediaan bahan baku atau barang jadi, dan sebagainya sesuai yang diatur dengan Polis Standar Asuransi Kebakaran Indonesia (PSAKI).

Namun, tak semua kerugian harta benda bisa mendapat jaminan ganti rugi. Ada beberapa harta benda yang tidak dapat dijaminkan atau terkecuali yakni, barang titipan atau milik orang lain, logam mulia, perhiasan, barang seni atau antik, naskah, desain, gambar, pola, model, cetakan, efek, saham, obligasi, surat berharga lainnya, uang, perangko, cek, materai, buku catatan usaha, catatan sistem komputer, kendaraan bermotor, kendaraan alat-alat berat, lokomotif, pesawat terbang, kapal laut dan sejenisnya, perangkat lunak komputer, kartu magnetis, chip, pondasi, bangunan di bawah tanah, pagar, taman, tanah (termasuk lapisan atas urungan, drainase, atau gorong-gorong), saluran air, jalan, landasan pacu, jalur rel, bendungan, waduk, kanal, pengeboran minyak, sumur, pipa dalam tanah, kabel dalam tanah, terowongan, jembatan, galangan, tempat berlabuh, harta benda pertambangan di bawah tanah, dan harta benda di lepas lantai.

Perlu diketahui dan diingat, siapapun bisa menggunakan asuransi kebakaran ini, baik itu pribadi atau indivdu pemeiliki bangunan dan atau isinya, perusahaan pemiliki bangunan dan atau isinya, serta bank atau lembaga keuangan lainnya. Tarif premi yang diberikan untuk produk asuransi ini juga telah disesuaikan dengan ketentuan Surat Edaran Otoritas Jasa Keuangan Nomor 6/SEOJK.05/2017.

Manfaat Asuransi Kebakaran

Setelah paham terkait pemahaman asuransi kebakaran, dari risiko kerugian yang dijamin hingga yang terkecuali, kamu juga perlu memahami manfaat asuransi kebakaran jika nanti kamu mulai tertarik untuk membelinya. Kira-kira apa saja manfaat dari asuransi kebakaran ini?

Ketika kamu memiliki sebuah aset atau investsi berupa rumah, tentunya harganya tidak murah meskipun investasi tersebut bersifat jangka panjang. Tapi, bagaimana ketika rumahmu nanti terbakar dan kamu belum memberikan asuransi terhadap aset tersebut? Kerugian yang harus kamu tanggung cukup besar dan banyak. Di sinilah manfaat utama dengan adanya asuransi kebakaran. Ketika terjadi kebakaran, dan kamu sudah mengasuransikan rumahmu, tentu rumahmu akan mendapatkan proteksi atau perlindungan dari risiko atau kerugian.

Selain untuk menghindari kerugian yang cukup besar, asuransi kebakaran juga bisa memberikan jaminan pada barang yang ada di dalam rumahmu. Jaminan ini merupakan penggantian biaya kerusakan atas barang-barang yang ada di dalam rumah dan ikut terbakar. Tapi dengan catatan, kerusakan barang bukan atas kelalaian pemilik rumah sendiri melainkan memang karena musibah kebakaran.

Selanjutnya, dengan memberikan proteksi terhadap rumahmu, jika rumahmu terbakar, nantinya pihak asuransi akan memberikan tempat tinggal sementara. Jangan salah, tempat tinggal tersebut memang telah disediakan secara cuma-cuma yang akan diberikan kepada nasabah atau pemegang polis selama rumahnya yang terbakar masih dalam proses pembangunan atau masih mencari tempat tinggal kembali. Sehingga, kamu tak perlu khawatir harus tinggal dimana ketika kondisi rumahmu masih belum pulih atas kejadian kebakaran.

Setelah kamu mendapatkan proteksi atas aset dan investasi terhadap rumahmu, apa yang akan kamu rasakan? Kamu pasti merasa aman. Karena seandainya memang rumahmu terjadi kebakaran dan telah diasuransikan, setidaknya ada pihak asuransi yang akan menanggung kerugianmu. Hal ini justru lebih meringankan dan tidak memberatkanmu dan keluarga.

Dan manfaat asuransi kebakaran yang terakhir adalah adanya perluasan jaminan. Apa maksudnya? Asuransi kebakaran tidak hanya bisa digunakan saat musibah kebakaran saja, melainkan ada kondisi-kondisi khusus yang juga akan memberikan perlindungan terhadap aset dan investasimu. Misalnya saja, terjadi kerusuhan, tersambar petir, banjir atau kejatuhan pesawat terbang. Tentunya, musibah-musibah seperti itu tidak bisa terprediksi dan datangnya pun secara tiba-tiba. Namun, tak semua kondisi bisa kamu manfaatkan dengan menggunakan asuransi kebakaran. Ada beberapa kondisi yang tak bisa dijamin dengan asuransi kebakaran itu sendiri.

Perlu diingat, rumah dan properti yang kamu miliki adalah aset keuangan terbesar yang kamu miliki. Jika nantinya kamu gagal memberikan perlindungan terhadap rumahmu saat terjadi kebakaran, kamu bisa mengalami kerugian baik secara moril maupun finansial. Seperti yang kita tahu, kebakaran memang belum tentu menimpamu dan keluarga, tetapi tak ada salahnya jika kamu memiliki asuransi kebakaran untuk meminimalisir risiko kerugian yang akan terjadi nantinya.

Risiko yang Dijamin Asuransi Kebakaran

Risiko apa saja yang dijamin oleh asuransi kebakaran? Berdasarkan Polis Standar Asuransi Kebakaran, risiko atau kerugian yang akan dijamin tidak hanya kondisi kebakaran saja, melainkan terjadi peledakan, terkena petir, kejatuhan pesawat terbang, dan juga asap. Untuk jaminan tambahan, angin topan, badai, banjir dan kerusakan akibat air, kerusuhan, pemogokan, perbuatan jahat orang lain, tertabrak kendaraan, huru-hara, terorisme serta sabotase. Untuk kondisi risiko gempa bumi, letusan gunung api nantinya ditutup oleh polis tersendiri di luar asuransi kebakaran.

Risiko yang Tidak Dijamin Asuransi Kebakaran

Untuk risiko yang tidak dijamin di antaranya, kebakaran atau ledakan dari api yang timbul sendiri, hubungan arus pendek atau yang timbul dari sifat barang itu sendiri, pencurian dan atau kehilangan pada saat dan setelah terjadinya peristiwa yang dijamin oleh asuransi, kebakaran akibat perang, penyerbuan, aksi musuh asing, kegiatan menyerupai perang, reaksi nuklik, kontaminasi atau pencemaran radioaktif, kesengajaan, gangguan usaha, kebakaran hutan, semak dan gambut.

Daftar Produk Asuransi Kebakaran Terbaik

Nah, kalau kamu tertarik untuk memakai asuransi kebakaran, kamu bisa memilih dan mempertimbangkan asuransi-asuransi berikut yang menyediakan produk asuransi kebakaran dengan syarat dan premi yang beragam.

1. Asuransi Kebakaran Jasindo

Asuransi kebakaran yang pertama miliki Jasindo. Asuransi kebakaran Jasindo ini memberikan jaminan atas risiko kerugian terhadap kerusakan harta benda, atau kepentingan yang dipertanggungkan, bisa disebabkan oleh kebakaran, petir, ledakan, kejatuhan pesawat terbang, dan asap. Perluasan jaminannya antara lain kerusuhan dan huru hara, banjir, terbakar sendiri, tertabrak kendaraan, biaya-biaya pembersihan, gempa bumi, tanah longsor, dan lain-lain. Produk-produk Asuransi Kebakaran Jasindo yang disediakan antara lain, Asuransi Gempa Bumi, Business Interuption, Karisma, Jasindo Graha, dan juga Property All Risk.

Untuk prosedur klaim yang bisa dilakukan atas risiko kerugian yang kamu alami, nasabah atau pemegang polisi bisa mengajukan klaim dengan ketentuan:

- Nasabah diharuskan untuk segera memberitahu kerugian atau kerusakan atas harta benda dan atau kepentingan keuangan yang diasuransikan kepada pihak Jasindo.

- Jika melaporkan klaim secara lisan dan diiikuti dengan tertulis paling lambat 14 (empat belas) hari kerja sejak terjadinya kerugian. Laporan ini berisi tentang kerugian atau kerusakan yang dialami, dan perlu menjelaskan secara detail tentang segala sesuatu yang terbakar, musnah, hilang, rusak, dan terselamatkan serta mengenai penyebab kerugian atau kerusakan itu terjadi.

- Mengajukan tuntutan atas ganti rugi kepada pengelola tentang besarnya jumlah kerugian yang dialami. Waktu yang diberikan paling lambat 12 (dua belas) bulan sejak terjadinya kerugian dan atau kerusakan.

- Nasabah atau peserta wajib mengisi formulir klaim serta melengkapi dokumen kalim.

- Pada saat terjadi kerugian atau kerusakan, nasabah atau peserta wajib sebisa mungkin menyelamatkan harta benda dan atau kepentingan yang diasuransikan serta memberikan izin kepada pihak lain untuk ikut membantu menyelamatkan harta benda dan atau kepentingan tersebut.

- Nasabah atau peserta juga wajib mengamankan harta benda dan atau kepentingan yang diasuransikan yang masih bernilai harganya.

- Memberikan bantuan sepenuhnya kepada pihak asuransi untuk melakukan penelitian atas kerugian dan atau kerusakan yang dialami.

Untuk dokumen pendukung klaim yang perlu dipenuhi, diantaranya:

- Asuransi kebakaran: Polis asli beserta lampirannya, endorsement, klausula dan warranty, surat laporan dari peserta, laporan survey klaim, denah lokasi, surat keterangan kepolisian apabila penyebab klaim bersumber atau berasal dari objek klaim, laporan dan rekomendasi independent atau inhouse loss adjuster.Klaim bangunan: Sertifikat IMB, perjanjian sewa-menyewa untuk bangunan sewa, dan taksasi minimal dari 2 pemborong.

- Klaim mesin, equipment atau inventaris: faktur pembelian lama atau dokumen lain yang menunjukan tahun pembuatan, faktur pembelian baru jika diganti baru, dan bukti biaya pembayaran dari repairer jika diperbaiki.

- Klaim stok: laporan mutasi stok, copy nota penjualan dan pembelian, laporan indpeksi bulanan dari bank, daftar stok (volume dan harga) barang sebelum terbakar, daftar stok (volume dan harga) barang yang terbakar, dan dokumen pendukung klaim lainnya yang relevan.

2. Asuransi Kebakaran ACA

Asuransi yang kedua yakni ASRI atau disebut Asuransi Rumah Idaman. Asuransi ini merupakan produk asuransi kebakaran dari PT. Asuransi Central Asia (ACA) yang memberikan perlindungan terhadap aset bangunan rumah tinggal dan harta benda yang ada di dalamnya dari risiko kebakaran, petir, ledakan, kejatuhan pesawat, asap, kerusuhan dan huru-hara, kebongkaran (pencurian dengan kekerasan), terorisma dan sabotase, bencana alam seperti badai, banjir, angin topan, gempa bumi, kerusakan akibat air, letusan gunung berapi, dan tsunami.

Pada Asuransi kebakaran ACA aset atau harta yang bisa diasuransikan diantaranya, bangunan rumah tinggan dengan konstruksi kelas I (sebagian besar bangunan terbuat dari bahan tidak mudah terbakar) juga termasuk perabot rumah tangga dan perlengkapan rumah lainnya. Untuk aset atau harta yang tidak dijamin sesuai dengan aturan dari Polis Standar Asuransi Kebakaran Indonesia (PSAKI).

Namun sayangnya, Polis ASRI tidak menanggung kerugian atas kejadian, tanah longsor, reaksi nuklir, kesengajaan tertanggung, kesengajaan pihak lain dengan sepengetahuan tertanggung, pembangkitan rakyat, pengambialihan kekuasaan, revolusi, pemberontakan, kekuatan militer, perang saudara, perang dan permusuhan, atau penjarahan, penghentian seluruh atau sebagian dari pekerjaan atau perlambatan atau gangguan atau penghentian suatu proses atau kegiatan, kehilangan hak atas objek pertanggungan dan gangguan usaha.

Lalu siapa saja yang bisa memanfaatkan atau menggunakan produk asuransi ASRI ini? Setiap individu yang memiliki kepentingan atas harta benda yang diasuransikan seperti pemiliki atau penyewa rumah tinggal. Untuk cara pengajuan klaimnya, kamu bisa segera hubungi kantor ACA terdekat, Hotline 24 jam (021 – 31999100) atau membuat laporan klaim pada www.aca.co.id

3. Asuransi Kebakaran Sinar Mas

Asuransi Kebakaran Sinar Mas disebut juga Asuransi Simas Rumah Hemat. Asuransi ini merupakan salah satu produk unggulan dari PT. Asuransi Sinas Mas, yang disediakan dengan tujuan memberikan jaminan asuransi untuk melindungi rumah tinggal terhadap kerugian yang dialami. Kerugian diakibatkan oleh kebakaran, huru-hara, terorisme, gempa bumi dan banjir. Santunan yang diberikan berupa santunan tertanggung atas kecelakaan diri dan biaya pengobatan, jaminan terhadap kerugian akibat tuntutan hukum dari pihak ketiga, dan jaminan terhadap kerugian akibat pencurian dan kebongkaran atas perabot rumah tangga.

Untuk harta benda yang dapat diasuransikan oleh poli Simas Rumah Hemat Plus+ diantaranya:

- Bangunan rumah tinggan dengan konstruksi kelas I, yakni bangunan berdinding, lantai dan semua komponen penunjang strukturnya serta penutup atap yang terbuat seluruhnya dari bahan-bahan yang tidak mudah terbakar, jendela atau pintu dan kerangkanya, dinding partisi serta penutup lantai.

- Bukan merupakan bangunna ruko atau apartemen, keadaan rumah tidak dalam keadaan kosong, tidak dihuni atau tidak digunakan, berada di tepi jalan yang dapat dilalui oleh mobil pemadam kebakaran dan bukan berada di lokasi kumuh.

- Untuk perabot rumah tangga, meliputi perabot, peralatan, atau perangkat yang secara permanen digunakan dalam rumah tangga (misal DVD player, AC, piano, kulkas, TV) dan bukan peralatan yang dapat dibawa atau digunakan secara berpindah (misal laptop, kamera, handy cam, iPod, HP, portable playstation, kendaraan bermotor, dan sejenisnya).

Asuransi Simas Rumah Hemat Plus+ berbeda dari asuransi lainnya. Selain premi tahunnya terjangkau, mulai dari Rp100 ribu per tahun, perbedaan lainnya terletak pada jaminan tambahan yang diberikan atas penggantian ganti rugi, terkait dengan:

- Kecelakaan: Rp20 juta per orang, untuk 5 orang penghuni rumah termasuk pembantu dan satpam

- Biaya pengobatan: Rp2 juta per orang, untuk 5 orang penghuni rumah termasuk pembantu dan satpam

- Tanggung jawab hukum pihak ketiga: 10% dari total harga pertanggungan, maksimal Rp50 juta

- Biaya tempat tinggal sementara: 10% dari total harga pertanggungan, maksimal Rp50 juta untuk jangka waktu 6 bulan

- Biaya pembersihan puing: 10% dari total pertanggungan, maksimal Rp10 juta

- Penambahan objek pertanggungan: 10% dari harga pertanggungan

- Pengabaian penilaian pertanggungan: 10% dari total harga pertanggungan

4. Asuransi Kebakaran Chubb

Sama seperti asuransi kebakaran lainnya, asuransi kebakaran rumah tinggal yang disediakan oleh Chubb merupakan salah satu perlindungan untuk rumah tinggal melalui produk asuransi harta benda. Produk asuransi ini menanggung risiko kerugian atas kerusakan akibat terjadinya kebakaran, baik yang berasal dari dalam maupun luar rumah. Tak jauh beda, objek yang ditanggung juga bukan hanya bangunan rumah tinggal saja, tetapi harta benda yang ada di dalamnya dan mengalami kerusakan akibat risiko kebakaran.

5. Asuransi Kebakaran BRI Insurance

Secara keseluruhan, asuransi kebakaran BRI Insurance merupakan asuransi kebakaran yang melindungi harta benda yang berupa perabot atau peralatan, mesin-mesin, persediaan barang, barang dagangan, dan barang-barang yang tidak secara khusus dikecualikan dalam pengecualian polis. Asuransi ini memberikan jaminan atas ganti rugi kepada tertanggung atau pemegang polis terhadap kerugian dan atau kerusakan pada rumah atau kepentingan lain yang diberi jaminan karena kebakaran. Untuk perlindungannya sendiri, berlangsung sejak disepakatinya pertanggungan, dengan jangka waktu berdasarkan dimulai dan berakhirnya suatu kegiatan pada tanggal yang telah disepakati, maksimal 21 bulan dan dapat diperpanjang 12 bulan berikutnya.

Polis Asuransi Kebakaran

Dari penjelasan di atas, seringkali terdengar soal polis asuransi kebakaran. Tentunya, ada beberapa orang masih belum memahami dan perlu penjelasan yang lebih detail. Karena polis pada asuransi kebakaran juga masih terbagi menjadi berbagai jenis. Jika ditelaah dari pengertiannya, polis asuransi kebakaran merupakan sebuah perjanjian tertulis yang terjadi dalam suatu akta antara nasabah dengan perusahaan asuransi sebagai penanggung segala kerusakan serta kerugian atas harta yang rusak akibat bencana kebakaran.

1. Polis Standar Asuransi Kebakaran Indonesia (PSAKI)

Polis ini berupa perjanjian tertulis yang digunakan oleh perusahaan asuransi di Indonesia untuk mengatur segala hal yang berhubungan dengan asuransi kebakaran. Baik dari risiko yang dijamin maupun tidak dijamin, serta mengatur risiko kerugian lainnya yang akan ditanggung oleh pihak asuransi. Polis ini bisa digunakan siapapun, baik itu pribadi atau indivdu pemeiliki bangunan dan atau isinya, perusahaan pemiliki bangunan dan atau isinya, serta bank atau lembaga keuangan lainnya.

2. Polis Perhitungan Kembali (Adjustable Policy)

Polis asuransi ini merupakan sebuah polis asuransi kebakaran yang mana besaran premi yang harus dibayarkan akan diperhitungkan kembali nantinya di akhir suatu periode pertanggungan. Perhitungannya berdasarkan pada nilai rata-rata dari nilai deklarasi barang-barang yang dilaporkan. Polis asuransi ini hanya dapat dikeuarkan untuk perkebunan, pabrik gula, gudang umum dan gudang pribadi, toko, kios dan pasar, serta tangki untuk penyimpanan minyak.

Pada umumnya, perjanjian pada asuransi ini mewajibkan pihak pembeli asuransi untuk membayar premi yang sifatnya sementara. Besarannya adalah 75% dari jumlah pertanggungan dan premi sebenarnya akan dihitung kembali di akhir jangka waktu pertanggungan. Jika hasil perhitungan premi lebih sedikit daripada premi sementara, maka selisihnya nanti akan dikembalikan kepada pihak tertanggung. Namun, jika lebih besar, maka pihak tertanggung harus membayar selisihnya.

3. Polis Mengambang (Floating Policy)

Selanjutnya, untuk polis mengambang sebenarnya tidak memiliki pertanggungan yang begitu jelas. Biasanya polis ini digunakan untuk stok barang yang ada di beberapa lokasi dengan satu batas uang jaminan. Tapi, meski begitu, polis asuransi kebakaran ini memiliki batasan, yaitu, polis tidak akan menanggung objek yang berada di lebih dari satu kota. Contohnya, jika ada barang-barang yang diberikan jaminan berada di beberapa kota tapi lebih dari satu gudang, maka yang ditanggung hanya yang berada dalam satu kota yang sama.

4. Polis Penilaian

Polis ini memiliki pertanggungan yang telah ditentukan dari penilaian objek yang tertanggung. Tentunya, polis ini juga harus disetujui oleh kedua belah pihak baik yang penanggung maupun yang tertanggung. Nilainya didapatkan dari harga jual atau harga pasar yang terdapat dari objek pertanggungan tersebut.

5. Polis Tanpa Nilai

Kebalikan dari polis penilaian, polis ini merupakan polis asuransi kebakaran yang harga pertanggungannya ditentukan oleh harga beli atau biaya pembangunan dikurangi dengan penyusutan bangunan yang masih dianggap wajar.

6. Polis Pemulihan Nilai (Reinstatement Policy)

Dan yang terakhir, untuk polis pemulihan nilai sendiri merupakan sebuah bentuk pertanggungan yang mana bila ada kerusakan akibat kebakaran terhadap harta benda yang ditanggungkan, maka pihak asuransi wajib mengganti biaya rugi sesuai dengan biaya untuk dapat memulihkan kembali harta benda tersebut ke lokasi yang sama, tentunya dengan tipe atau jenis yang sama tanpa adanya tambahan.

Faktor Penentu Premi Asuransi Kebakaran

Untuk premi asuransi sendiri, dipengaruhi oleh tiga faktor, diantaranya:

1. Penggunaan Bangunan (Okupasi)

Faktor yang pertama yakni penggunaan bangunan. Dalam hal ini akan dihadapkan langsung dengan jenis dan tingkat risikonya. Sehingga besar premi juga ditentukan dengan jenis penggunaannya. Seperti misalnya, tempat tinggal pribadi (rumah atau apartemen) akan memiliki tingkat premi rendah daripada bangunan untuk komersil (kos-kosan, rumah toko, gedung hotel ata perkantoran).

2. Jarak Pemisah Dengan Objek Lain

Faktor penentu lainnya, yakni ada atau tidaknya jara yang memisahkan di antara obje pertanggungan dengan objek lainnya. Biasanya, kriteria yang dipertimbangkan dilihat dari risiko dalam satu kompleks, risiko berbatasan dan risiko berdampingan.

3. Kelas Konstruksi Bangunan

Selain itu, ada juga beberapa jenis kontruksi atau rumah yang menjadi penentu besaran premi yang harus dibayarkan, di antaranya:

- Konstruksi bangunan kelas I (material konstruksi tidak mudah terbakar).

- Konstruksi bangunan kelas II (material konstruksi terbuat dari bahan kayu).

- Konstruksi bangunan kelas III (material konstruksi selain dari kelas I dan II).

- Konstruksi bangunan kelas I jelas memiliki tingkat premi yang terendah kemudian konstruksi bangunan kelas II dan selanjutnya, konstruksi kelas III.

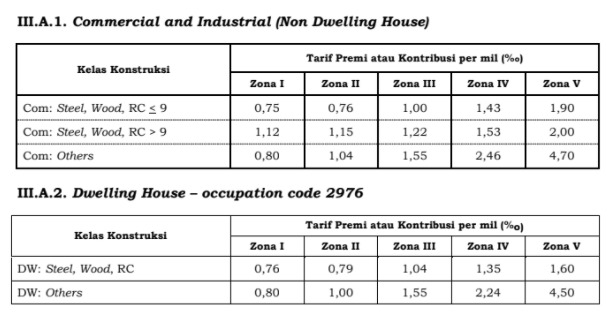

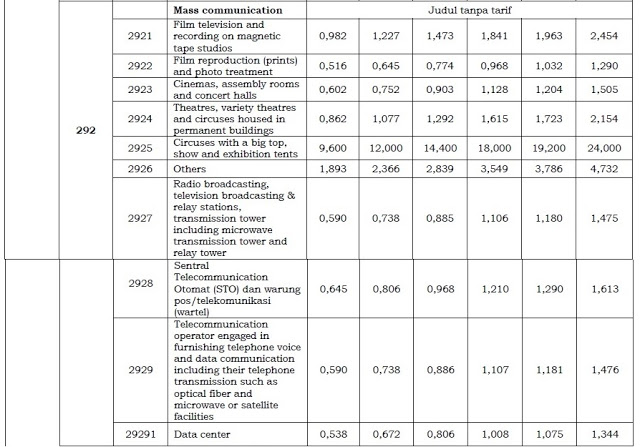

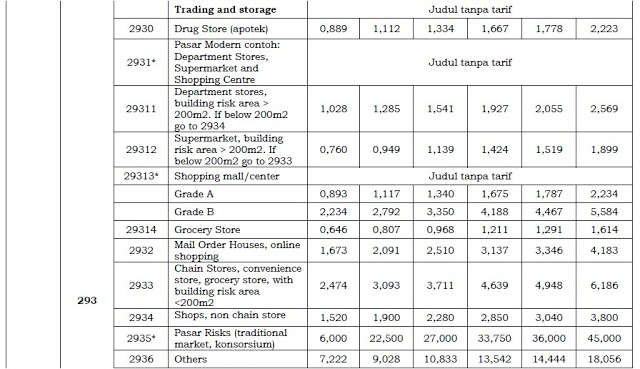

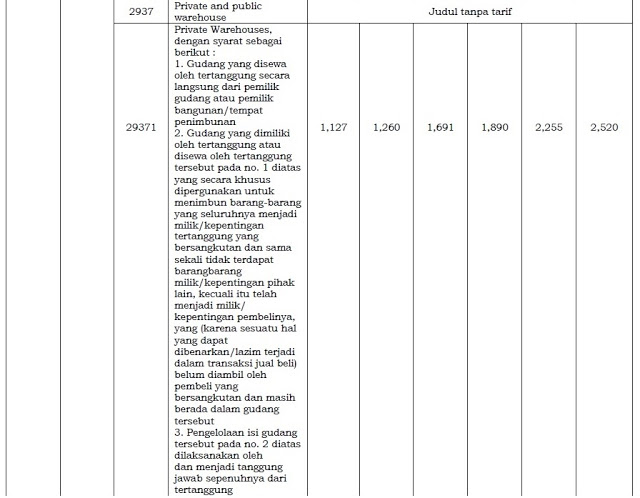

Rate Asuransi Kebakaran OJK

Untuk tarif harga premi asuransi kebakaran di Indonesia telah diatur oleh OJK melalui Surat Edaran OJK dengan nomor SE-OJK-06 Tahun 2017. Berikut penjelasan lebih detailnya:

Rate Berdasarkan Kelas Konstruksi OJK

Untuk tarif berdasarkan kelas konstruksi terbagi menjadi tiga golongan, di antaranya:

- Kelas Konstruksi 1: Bangunan dikatakan berkonstruksi kelas 1 (satu) apabila dinding, lantai, dan semua komponen penunjang strukturalnya serta penutup atap terbuat seluruhnya dan sepenuhnya dari bahan yang tidak mudah terbakar. Jendela dan/atau pintu beserta kerangkanya, dinding partisi, dan penutup lantai boleh diabaikan.

- Kelas Konstruksi 2: Bangunan dikatakan berkonstruksi kelas 2 (dua) adalah bangunan yang kriterianya sama seperti apa yang disebutkan dalam bangunan berkonstruksi kelas 1 (satu), dengan kelonggaran penutup atap boleh terbuat dari sirap kayu keras, dinding boleh mengandung bahan yang dapat terbakar sampai maksimum 20% (dua puluh persen) dari luas dinding, serta lantai dan struktur penunjangnya boleh terbuat dari kayu.

- Kelas Konstruksi 3: Semua bangunan selain yang disebutkan pada kelas konstruksi 1 (satu) dan konstruksi 2 (dua).

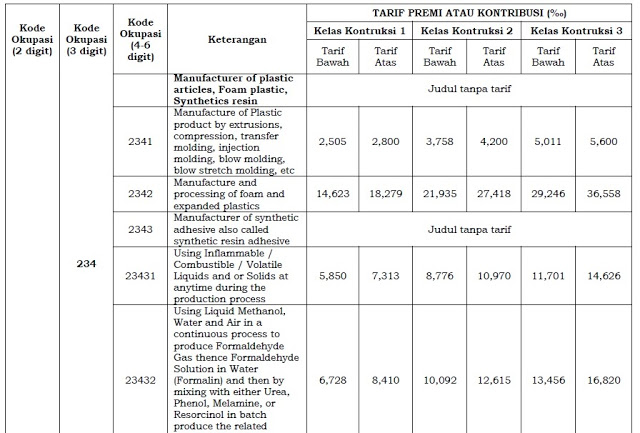

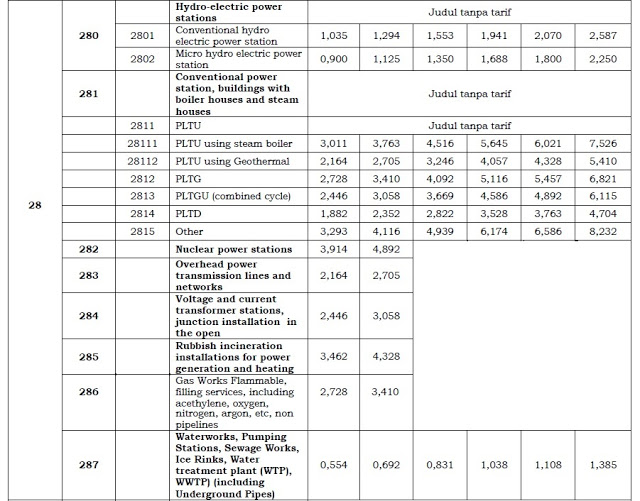

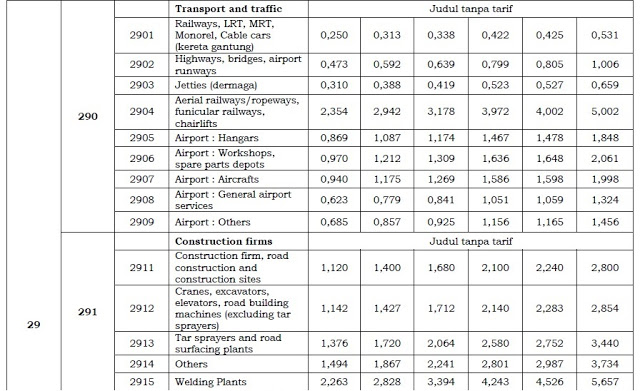

Simulasi Perhitungan Premi Asuransi Kebakaran

Simulasi perhitungan premi asuransi di sini bisa dijadikan dasar atas biaya ganti rugi yang akan diterima pemegang polis terhadap risiko pada bangunan rumah tinggal yang telah ia beri jaminan. Pada tahap ini, perhitungan preminya akan dilakukan dengan proses identifikasi terlebih dahulu dan seleksi risiko yang memperkirakan nilai ganti rugi. Dalam proses perhitungannya, biasanya perusahaan asuransi akan memberikan tabel premi rate asuransi kepada nasabah. Untuk biaya persisnya presmi asuransi kebakaran juga bergantung pada polis dan manfaat polis yang dipilih.

Cara Klaim Asuransi Kebakaran

Hal terpenting dalam asuransi kebakaran adalah mendapatkan pergantian ganti rugi dari perusahaan asuransi. Nah, oleh karena itu, kamu harus mengerti secara detail terkait proses pengajuan klaim asuransi kebakaran yang kamu gunakan. Setidaknya ada 5 proses yang perlu kamu pahami, seperti penjelasan berikut ini.

1. Laporkan Kejadian Kebakaran Sesegera Mungkin

Kamu harus segera melaporkan kejadian yang terjadi (misal kebakaran) kepada pihak asuransi. Laporan ini bisa melalui surat, faximile, ataupun secara lisan.

2. Buat Laporan Kerugian Akibat Kebakaran

Setelah itu, kamu harus mengisi dan melengkapi laporan atau keterangan tertulis mengenai kerugian atau kerusakan yang diakibatkan oleh musibah yang kamu alami. Biasanya formulir yang perlu diisi terkait:

- Tempat, tanggal dan waktu terjadinya kebakaran atau kerusakan

- Penyebab kebakaran atau kerusakan

- Besarnya kerugian yang tertanggung dilengkapi dengan segala sesuatu yang terbakar, musnah, hilang, rusak, dan masih bisa terselamatkan

- Informasi lainnya yang menurut tertanggung perlu disampaikan kepada pihak asuransi (pihak penanggung)

Selanjutnya, kamu harus mengirimkan atau menyerahkan dokumen pendukung klaim kepada pihak asuransi, seperti buku-buku catatan, foto-foto kerugian, laporan dari BMG dan lain sebagainya.

3. Tahapan Identifikasi Polis

Setelah pihak asuransi menerima pemberitahuan adanya kerugian dari kamu, perusahaan asuransi akan langsung melakukan identifikasi terhadap validitas polis. Setidaknya ada tiga informasi yang akan dicari dalam tahap ini, yakni:

- Apakah penanggung memiliki kepentingan atas objek yang mengalami kebakaran atau kerusakan

- Apakah kebakaran atau kerusakan terjadi dalam masa waktu pertanggungan

- Apakah premi telah dilunasi atau dibayar

4. Pemeriksaan Klaim oleh Perusahaan Asuransi

Setelah pihak asuransi memastikan polis yang dikirim valid, nantinya perusahaan asuransi akan melakukan penelitian di lapangan untuk mengetahui peristiwa yang sesungguhnya. Ada beberapa informasi yang akan ditelusuri oleh pihak asuransi, antara lain:

- Penyebab terjadinya kebakaran atau kerusakan

- Tempat terjadinya kebakaran atau kerusakan

- Jumlah kerugian yang dialami

- Jumlah harga sisa dari bangunan/barang/mesin yang tidak terbakar/rusak

Ketika klaim telah dianggap valid oleh pihak asuransi, maka perusahaan asuransi akan memberitahukan kepadamu jumlah ganti rugi yang akan dibayarkan atau yang menjadi tanggung jawab oleh perusahaan asuransi.

5. Hasil Pengajuan Klaim

Setelah diperoleh kesepakatan mengenai jumlah ganti ruginya, nantinya perusahaan asuransi akan mempersiapkan pembayaran klaim untuk kamu. Perusahaan asuransi akan melaksanakan pembayaran ganti rugi selambat-lambatnya sesuai dengan tenggang waktu yang telah ditetapkan pada polis atau sesuai perjanjian.

Itulah penjelasan detail terkait asuransi kebakaran. Sebagai tindakan antisipasi atas kerugian dan kerusakan atas aset berhargamu, sebaiknya kamu segera memiliki asuransi kebakaran secepatnya. Pilihlah produk yang sesuai dengan kebutuhan. Kalau kamu masih bingung, kini kamu bisa membandingkan berbagai jenis asuransi terbaik di Qoala App, agar tak salah pilih dan bermanfaat untuk masa depanmu dan keluarga. Simak juga informasi tentang asuransi dan gaya hidup lainnya di Blog Qoala.